Mivel az OECD Második Pillérének megfelelő globális minimumadó szabályai 2023. december 31-től hatályba léptek Magyarországon, a globális minimumadóban érintett adózóknak számos feladattal kell megbirkózniuk. Különösen fontos időszak 2025 első fele, ugyanis az előzetes bejelentés után több időigényes lépéssel is kell számolni az elkövetkező hónapokban. Az alábbi „lépésről lépésre” összefoglaló útmutatóval bemutatjuk azokat a szükséges teendőket, amelyek teljesítésével csökkenthetők a hibalehetőségek.

1. Globális minimumadó-alanyiság vizsgálata és előzetes bejelentés

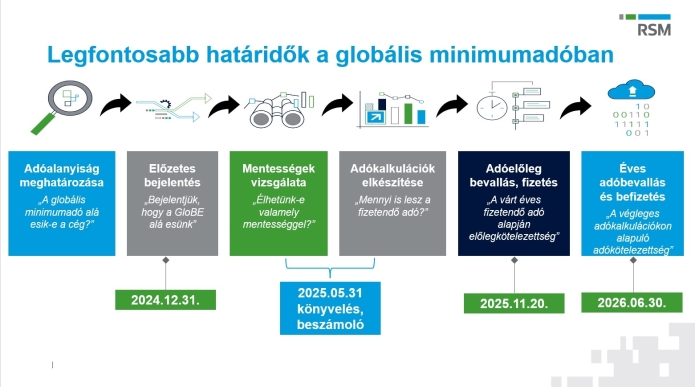

A naptári évhez igazodó pénzügyi évvel rendelkező adózóknak 2024. december 31-ig kellett benyújtaniuk az előzetes globális minimumadó bejelentési nyomtatványaikat a NAV felé.

Amennyiben egy érintett adózó nem az adott helyzetben elvárható módon járt el és elmulasztotta a bejelentési kötelezettségét, akár 5 millió forintos bírságot *is kiszabhat felé a NAV.

Ezért rendkívül fontos azokat a szükséges vizsgálatokat elvégezni, amely alapján megállapítható, hogy az érintett csoporttag a globális minimumadó hatálya alá tartozik-e. Amennyiben az elemzés eredménye alapján megállapításra kerül az adóalanyiság, úgy a szükséges bejelentést (előzetes adatszolgáltatást) javasolt mielőbb megtenni, csökkentve ezzel a mulasztási bírság kockázatát.

A nem naptári év szerint működő adózók számára a GloBE bejelentést az adott adóév kezdő napjától számított 12. hó végéig kell benyújtani. Ez azt jelenti, hogy azoknak az adózóknak, akiknek pénzügyi éve nem a január-decemberi ciklushoz igazodik, értelemszerűen saját pénzügyi beszámolási időszakukhoz kell igazítaniuk nemcsak a GloBE bejelentés, hanem az összes többi globális minimumadóhoz kapcsolódó compliance teendő határidejét is.

2. Globális minimumadó mentességi szabályok vizsgálata

Miután az adózók benyújtották az előzetes adatszolgáltatási bejelentéseket, következő lépésként javasolt a különféle mentességi rendelkezések vizsgálata. Amennyiben bármely Safe Harbour, de minimis kivétel vagy belföldi kizárási szabály alkalmazható a magyarországi multinacionális vállalatcsoport (MNE) magyar csoporttagjára, az elismert belföldi kiegészítő adó (QDMTT) és/vagy jövedelem-hozzászámítási kiegészítő adó (IIR) az adott évre nullának tekinthető.

Az átmeneti időszakban (2024–2026, amennyiben a naptári és a pénzügyi év megegyezik) az MNE magyar csoporttagjai az átmeneti CbCR Safe Harbour szabályok előnyeit élvezhetik, ha együttesen teljesítik az alábbi három teszt egyikét az adóévi országonkénti jelentés (CbCR) adatai alapján:

- De Minimis Teszt: az adóévi összes bevétel kisebb, mint 10 millió euró, és az adóévi adózás előtti eredmény kisebb, mint 1 millió euró Magyarországon; vagy

- Egyszerűsített tényleges adómérték (ETR) Teszt: az üzleti évben az egyszerűsített magyar ETR eléri az átmeneti rátát (a 2024-es üzleti évben a 15%-ot) Magyarországon; vagy

- Rutin profit teszt: az adóévi adózás előtti eredmény nem nagyobb, mint a csoporttagokra számított gazdasági jelenléten alapuló nyereségkivétel (SBIE) összege Magyarországon.

Amennyiben egy vállalatcsoportnak több magyarországi tagja is van, ezeket a kritériumokat kollektíven szükséges értékelni. "Once out, always out" – érdemes megjegyezni, hogy amennyiben a csoporttagok nem alkalmazzák az átmeneti CbCR Safe Harbour mentességi szabályokat egy olyan pénzügyi évben, amelyben a vállalatcsoport a GloBE szabályok hatálya alá tartozik, akkor az azt követő években sem lesz jogosult ezen Safe Harbour mentességi szabályok alkalmazására. Ezért kiemelten fontos, hogy a mentesülési lehetőségek elemzését már a 2024-es pénzügyi évre vonatkozóan megtegyék az adózók, hiszen, ha a vállalatcsoport tévesen nem alkalmazza ezeket a rendelkezéseket, akkor véglegesen elvesztheti az átmeneti mentességek alkalmazására való jogosultságot.

Kérje adótanácsadóink segítségét

Fontos hangsúlyozni, hogy a fenti tesztek elvégzéséhez a vonatkozó nemzetközi és belföldi részletszabályok pontos ismerete és mélyreható elemzése szükséges, ugyanis az egyes tesztek több háttérkalkulációra is épülhetnek, amelyek esetében akár már a kiinduló adatok összegyűjtése is kérdéseket vethet fel.

További mentesülési lehetőségek is felmerülhetnek, amelyeket az érintett csoporttagoknak érdemes megvizsgálni. Ilyen például a de minimis kizárás lehetősége az összes magyar csoporttag átlagos mutatói alapján; a kezdeti ötéves mentesség az MNE csoport nemzetközi tevékenysége kezdeti szakaszában; illetve a nagyméretű belföldi vállalatcsoportot megillető kezdeti mentesség.

3. A GloBE adókötelezettség kiszámítása és könyvelése

Amennyiben az MNE csoport magyarországi csoporttagja nem jogosult semmilyen mentesség alkalmazására, gondoskodni kell a kiegészítő adókötelezettség kiszámításáról az OECD modell szabályok, az EU-s és a magyarországi globális minimumadó szabályozás előírásai szerint.**

Bár a kiegészítő adó megfizetése és bevallása csak 2026-ban esedékes, illetve a kapcsolódó adóelőleg bevallására és megfizetésére 2025 novemberéig kerül sor, a 2024-es pénzügyi év kiegészítő adókötelezettségének számszerűsítésével nem érünk rá novemberig várni! A 2024-es pénzügyi évre vonatkozó kiegészítő adókötelezettséget a 2024-es pénzügyi év könyvelésében kell rögzíteni, és az ahhoz kapcsolódó adóráfordítást is szerepeltetni kell a 2024-es pénzügyi beszámolóban.

A potenciális kockázatok minimalizálása, valamint az éves zárással járó időnyomás csökkentése érdekében javasolt a könyvvizsgálóval egyeztetni, valamint a fent részletezett teendők láncolatát mielőbb megkezdeni.

Amennyiben valamely magyar csoporttag kapcsán megállapítást nyer, hogy a globális minimumadó hatálya alá esik a 2024-es adóév vonatkozásában, és semelyik elérhető mentesség, mentesülés (Safe Harbour) nem alkalmazható, úgy célszerű mielőbb megkezdeni a kiegészítő adó kalkulációjához szükséges adatok beszerzését, feldolgozását és a megfelelő számítások elvégzését. A globális minimumadó szabályok összetettsége és a nem megfelelés esetén esetlegesen kiszabható több millió forintos bírságok miatt érdemes a fenti teendőket prioritásként kezelni.

*Art. 227/B. § * [Globális minimum-adószintet biztosító kiegészítő adókkal kapcsolatos bevallási és adatszolgáltatási kötelezettség megsértése]

Az állami adó- és vámhatóság, a globális minimum-adószintet biztosító kiegészítő adókról és ezzel összefüggésben egyes adótörvények módosításáról szóló LXXXIV. törvény szerinti

a) bejelentési kötelezettség elmulasztása, késedelmes teljesítése esetén ötmillió forint,

b) bevallási kötelezettség elmulasztása, késedelmes, hiányos, hibás vagy valótlan adattartalmú teljesítése esetén tíz millió forint,mulasztási bírságot szabhat ki

**OECD modell szabályok: GloBE tv. 3. § 81. pont

- EU-s: A TANÁCS 2022. december 15-i (EU) 2022/2523 IRÁNYELVE az Unióban a multinacionális vállalatcsoportokra és a nagy volumenű belföldi vállalatcsoportokra vonatkozó globális minimum-adószint biztosításáról

- magyarországi: GloBE tv. (2023. évi LXXXIV. törvény - a globális minimum-adószintet biztosító kiegészítő adókról és ezzel összefüggésben egyes adótörvények módosításáról)