- Mivel foglalkozunk

- Kik vagyunk

- Blog, szakmai tartalmaink

Globális minimumadó tanácsadás

Segítjük ügyfeleinket a globális minimumadó számításának elkészítésében, a lehetséges mentességek feltérképezésében, a kockázatok minimalizálásában és az optimális adóstratégia kialakításában.

Globális minimumadó célja

Az OECD által kidolgozott és az EU jogrendbe is átültetett globális minimumadó célja, hogy a 750 millió eurós bevétel fölötti vállalatcsoportok tényleges adóterhe egyenletesen legyen elosztva a csoporttagok között és a tényleges adómérték országonként elérje a 15 százalékot.

Globális minimumadó: kik az érintettek?

A globális minimumadó szabályait életbe léptető országok esetében az új adó alanyai a multinacionális vállalatcsoportok és az Európai Unió tagállamaiban működő nagyméretű belföldi vállalatcsoportok tagjai, amennyiben – főszabály szerint - a csoport konszolidált bevétele az adott adóévet megelőző négy adóév közül legalább két adóévben eléri vagy meghaladja a 750 millió eurót.

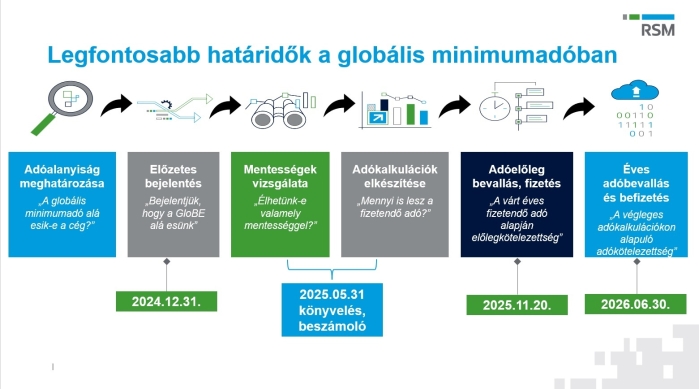

Globális minimumadó – komplex jogszabályértelmezési és jelentős adminisztratív teher a vállalatoknak

A globális minimumadó szabályozása* számos vállalatcsoportnak hoz jelentős változásokat és új kihívásokat. Az adózás ezen új területe komplex számításokat, alapos jogszabályi ismereteket és pontos adminisztrációt igényel. Egy tapasztalt adótanácsadó segíthet a globális minimumadó számításának elkészítésében, a lehetséges mentességek feltérképezésében, a kockázatok minimalizálásában és az optimális adóstratégia kialakításában.

Kérje adótanácsadóink segítségét!

Az RSM szolgáltatásai a globális minimumadó területén

- Globális minimumadó érintettség megállapítása: annak elemzése, hogy az adott cég(csoport) a globális minimumadó törvény hatálya alá tartozik-e, és az ehhez kapcsolódó magyar adókötelezettségek feltérképezése;

- Globális minimumadóhoz kapcsolódó adminisztratív segítségnyújtás: bejelentési, adatszolgáltatási kötelezettségekkel kapcsolatos adminisztrációs segítségnyújtás.

- Globális minimumadó alóli mentesség lehetőségeinek áttekintése, valamely átmeneti vagy permanens mentesülés alkalmazhatóságának vizsgálata

- Globális minimumadó számítási, bevallási szolgáltatás: a globális minimumadó törvény szerinti kiegészítő adókhoz kapcsolódó kalkulációs feladatokban, a konkrét számítások elkészítésében való segítségnyújtás az éves zárás, beszámolókészítés és könyvvizsgálat céljából

- Globális minimumadó kalkulációk véglegesítése a végleges mutatószámok alapján, és az a kapcsolódó adóelőleg- és éves adóbevallási kötelezettségek teljesítésének segítése.

Szakértőink átfogó és naprakész nemzetközi és hazai adóügyi ismeretekkel állnak ügyfeleink rendelkezésére a globális minimumadó kötelezettségek teljesítése kapcsán.

Globális minimumadóval kapcsolatos kérdésem van

*a globális minimum-adószintet biztosító kiegészítő adókról és ezzel összefüggésben egyes adótörvények módosításáról szóló 2023. évi LXXXIV. törvény

További termékeink

Szakértőink rendszeresen publikálnak szakmai anyagokat