Béremelés, járulékcsökkentés

A minimálbér összegének jelentős emelkedésére már volt példa korábban; a 2000. évi 25.500 forintról 2001-re 40.000 forintra, 2011-ben pedig 78.000 forintról 93.000 forintra emelkedett 2012-re a bruttó minimálbér összege. Hasonlóképpen jelentős, éppen 5 százalékos járulékcsökkentés is volt már, hiszen 2009-ről 2010-re 32-ről 27 százalékra csökkent a munkáltatókat terhelő járulékkulcs. Ezt megelőzően pedig az 1998-ban még 55 százalékos teljes járulékteher 49 százalékra csökkent 1999-re.

A 2017. évi minimálbér és garantált bérminimum összegét itt találhatja meg!

2011-ről 2012-re – más inflációs környezetben – a teljes munkaidőben foglalkoztatottak havi bruttó átlagkeresete 4,7 százalékkal, míg havi nettó átlagkeresete 2, 1 százalékkal emelkedett a KSH adatai szerint. Akkor a reálkeresetek bruttó és nettó szinten is csökkentek a fogyasztói árindex (105,7%) alakulása következtében. 2009 és 2010 viszonylatában pedig a teljes munkaidőben foglalkoztatottak havi bruttó átlagkeresete 1,3 százalékkal, míg nettó átlagkeresete 6,8 százalékkal emelkedett.

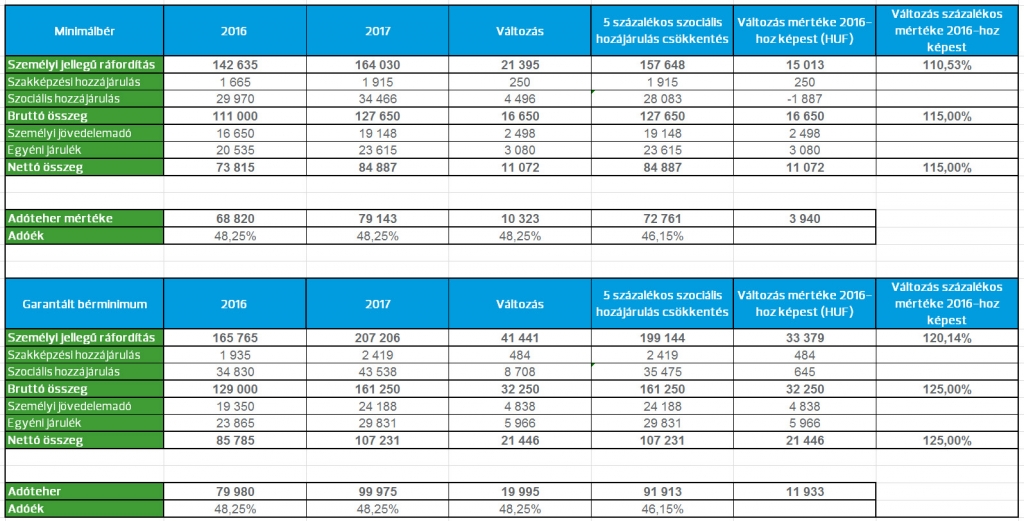

Kérdés, hogy most a két hatás - várhatóan 2017-ben a minimálbér összege 15 százalékos emelést követően 127.650 forint lesz, míg a garantált bérminimum 161.250 forint és a munkáltatói járulékteher 5 százalékkal, 22 százalékra csökken - együttesen mekkora mértékben tudja meglódítani a jövedelmeket, hiszen az alkalmazottak többségét nem a minimálbéren, illetve garantált bérminimumon foglalkoztatják.

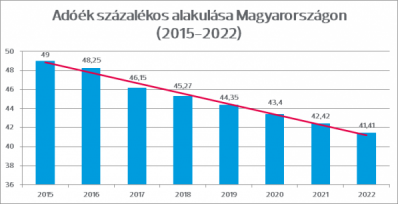

S hogyan hat majd a várhatóan nagyobb elkölthető összjövedelem az inflációra? A több lépcsőben megvalósuló járulékcsökkentés mérsékli az adóéket, azonban most úgy látszik, hogy a folyamat végére is Magyarországon marad várhatóan a régióban egyik legmagasabb érték.

Ahhoz, hogy az 5 százalékpontos járulékcsökkentéssel mikroszinten ne járjon rosszul a költségvetés, legalább 8,8 százalékos átlagos béremelkedés szükséges jövőre. Ezen szint fölött, adott bér után már több adót, járulékot fog beszedni a költségvetés, mint idén.

TAO, KIVA, KATA

A társasági nyereségadó mértéke az adóalap nagyságától függetlenül, egységesen 9 százalékra csökken. Véleményem szerint ez a lépés elsősorban a nagyvállalati szférának kedvez, főként ott, ahol kifutó adókedvezmények voltak. Természetesen a kis és középvállalati szférának sem okoz hátrányt a társasági nyereségadó kulcs 10 százalékos arányú mérséklése, de elsősorban nem ez jelent ösztönző elemet számukra, sokkal inkább várható kedvező hatás a járulékcsökkentéstől.

Érdekli, milyen adókedvezményeket vehet igénybe? Kattintson!

Ugyanakkor érdemes átgondolni, hogy a nyáron kedvezőbbé tett KIVA feltételek a mostani változásokat követően is kellően vonzóak maradnak-e, ösztönzik-e a hazai , munka-intenzív foglalkoztatókat az átlépésre?