Az előző, adóelőleg mérséklési kérelemmel foglalkozó blogbejegyzésünkben megvizsgáltuk, hogy milyen esetekben és feltételek mellett kérhető az adóelőlegkötelezettség mérséklése, amely a fizetési kötelezettség esedékessége előtt kérhető. Vegyük most sorra milyen lehetőségei vannak az adózás rendjéről szóló 2017. évi CL. törvény 198-201. §-ai alapján egy társaságnak, ha már esedékessé vált az adókötelezettség.

NAV fizetési kedvezmény kérelmezése: mikor lehetséges?

Abban az esetben, ha egy társaság életében likviditási nehézség lép fel és megfelel a vonatkozó jogszabályi feltételeknek, kérelmezheti az adóhatóságtól a fizetési kedvezményt.

A fizetési kedvezmény iránti kérelem benyújtása esetén a már megindított végrehajtási eljárás is szünetel

- egyrészt a fizetési kedvezmény iránti kérelem elbírálásnak időtartalma alatt

- másrészt, ha a fizetési könnyítési kérelemnek helyt adnak, akkor döntés véglegessé válásának napjától a tartozás döntésben foglalt teljesítéséig.

Fontos azonban, hogy a fenti szabály csak akkor érvényesül, ha a fizetési kedvezmény iránti kérelem benyújtására a tartozás esedékességét követő 8 napon belül kerül sor.

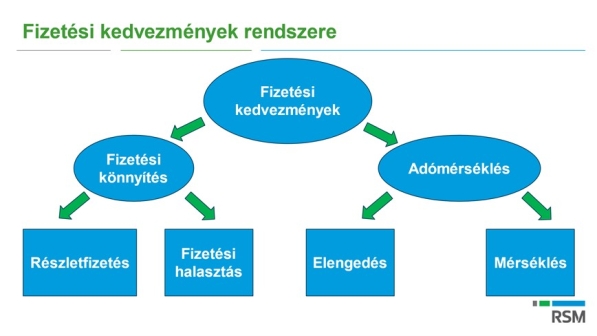

A fizetési kedvezmények rendszerét az alábbi ábra mutatja be.

A NAV fizetési kedvezmény feltételei

A következő feltételek együttes megléte esetén engedélyezhető a fizetési kedvezmény a NAV-tól az egyéb adókra:

- az adósnak fizetési nehézsége áll fenn, és emiatt a tartozásait azonnal vagy egy összegben megfizetni nem képes,

- a fizetési nehézség kialakulása a kérelmezőnek nem róható fel, vagy annak elkerülése érdekében úgy járt el, ahogy az az adott helyzetben tőle elvárható,

- a fizetési nehézség átmeneti jellegű, tehát valószínű, hogy az adótartozást egy későbbi időpontban meg tudja fizetni.

A fizetési könnyítés engedélyezéséhez az adóhatóság további feltételeket is szabhat. Ilyen feltételek lehetnek az alábbiak:

- a fizetési könnyítés időtartama alatt esedékessé váló egyéb folyó adófizetési kötelezettség teljesítése,

- az adótartozás egy részének meghatározott időpontig történő megfizetése,

- megfelelő biztosíték: kezesség, zálog, jelzálog adása.

NAV fizetési kedvezmény - kérdésem van

Milyen esetben nem lehetséges NAV fizetési kedvezményt kérni?

- magánszemélyek jövedelemadójának előlegére és a levont jövedelemadóra,

- a beszedett adóra,

- a kifizető által a természetes személytől levont járulékra,

- az Áfa tv. szerinti csoportos adóalany és a Tao tv. szerinti csoportos társasági adóalany számára a csoportos adóalanyiság időszakában.

Milyen esetben nem lehetséges fizetési mérséklést, elengedést kérni?

Az adót cég esetén nem lehet mérsékelni vagy elengedni, csak a szankciókat (adóbírság, mulasztási bírság, késedelmi pótlék, önellenőrzési pótlék).

Milyen feltétel mellet lehet az adó tartozás mérséklését, elengedését kérni?

Társaság esetében a pótlék- és bírságtartozás

- kivételes méltánylást érdemlő körülmény esetén,

- különösen akkor mérsékelhető vagy engedhető el, ha e tartozások megfizetése az adózó gazdálkodását ellehetetlenítené.

A gazdálkodás ellehetetlenülése komplex vizsgálatot igényel, mivel ennek törvény szerinti következménye a tevékenység megszüntetése, gazdálkodó szervezeteknél a felszámolás. A mérséklés nem a felszámolási eljárás elodázására szolgál, csak ott indokolt tehát alkalmazni, ahol a tartozás mérséklésével a racionális gazdálkodás még helyreállítható vagy elősegíthető. Következésképpen, ha a gazdálkodási tevékenység már ellehetetlenült, nincs helye a méltányosság gyakorlásának.

NAV fizetési kedvezmény kérelem benyújtása

A kérelmek benyújtása során nagyon sok körülményre kell figyelemmel lenni – a kérelem például kizárólag elektronikus úton terjeszthető elő, a NAV egy külön nyomtatványt rendszeresített a fizetési kedvezmények kapcsán – ezért javasolt szakértelemmel rendelkező adótanácsadó igénybevétele.

Fontos kiemelni, hogy a fizetési kedvezmények rendszerében többféle automatikus fizetési könnyítési lehetőség van, melyet egy későbbi blogbejegyzésben tárgyalunk.