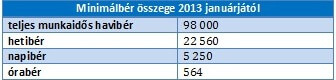

2013. január 1-jétől hatályos munkabér:

Ettől eltérően a legalább középfokú iskolai végzettséget, illetve középfokú szakképzettséget igénylő munkakörben foglalkoztatott munkavállaló garantált bérminimuma a teljes munkaidő teljesítése esetén:

Teljesítménybérezésnél teljes munkaidő és 100 százalékos teljesítés esetén ugyanezen összegek irányadók.

Bérpótlékok számításának új rendszere

Az új Mt. szerinti változások lényege, hogy a pótlékra való jogosultságot elsősorban nem az határozza meg, hogy a munkavállaló több műszakos, vagy megszakítás nélküli tevékenység keretében, vagy általános munkarend keretében dolgozik-e, hanem az, hogy mikor, rendes vagy rendkívüli munkaidőben végezte el munkáját és hogy munkavégzésének időtartama illetve beosztása megfelelt-e a pótlékra jogosító egyéb törvényi feltételeknek.

A bérpótlékok közül kiemelt jelentősége van a műszakpótléknak, melynek feltételei teljesen átalakultak, a 14 és 18 óra közötti délutáni pótlék például − az európai országok többségéhez hasonlóan − megszűnt. A munkavállaló abban az esetben jogosult a 30 százalékos műszakpótlékra, amennyiben 18 és 6 óra között végez munkát, és a beosztás szerinti napi munkaidejének kezdő időpontja rendszeresen változik, azaz havonta a beosztás szerinti napi munkaidő kezdetének időpontja a munkanapok legalább egyharmada esetében eltér, valamint a legkorábbi és a legkésőbbi kezdési időpont között legalább négy óra eltérés van.

Az éjszakai, azaz a 22 és 6 óra közötti időszakban történő munkavégzés esetén a bérpótlék mértéke 15 százalék, és abban az esetben fizetendő, amennyiben a munkavállaló nem jogosult a 30 százalékos műszakpótlékra és az éjszakai munkavégzés időtartama meghaladja az egy órát.

Kiemelendő, hogy a műszakpótlék esetében az új Mt. lehetővé teszi, hogy azt a felek beépítsék az alapbérbe. A felek kollektív szerződésben, vagy a munkaszerződésben úgy is megállapodhatnak, hogy a munkavállaló alapbére már a műszakpótlékot is magában foglalja.

Távolléti díj

A távolléti díj új, 2013. január 1-jén hatályba lépő szabályai, pontosabban az ezek értelmezésével kapcsolatos problémák, az elmúlt hónapokban nagy port kavartak. Megszűnt a korábbi átlagkereset alkalmazása és bizonyos esetekben munkavégzés hiányában – ideértve azokat az eseteket is, ahol a régi munkajogi szabályok szerint átlagkereset járt (pl. végkielégítés) − egységesen távolléti díjat kell fizetni. Így például távolléti díj jár:

- a szabadság idejére,

- kötelező orvosi vizsgálat idejére,

- a felmondási idő alatt a munkavégzés alóli felmentés idejére, továbbá

- a végkielégítés összegét is távolléti díj alapján kell kiszámolni, és

- a távolléti díj lesz az alapja az okozott kárért viselendő felelősség mértékének megállapításakor is.

A távolléti díj kiszámításánál− a havi távolléti díj kivételével, melynek összege megegyezik az alapbérrel − mindig az egy órára jutó távolléti díjból kell kiindulni, melyet úgy kapunk meg, hogy:

- Havibéres munkavállalónál az alapbért elosztjuk 174-el, illetve részmunkaidő alkalmazása esetén ennek arányos részével.

- Órabéres munkavállalók esetén az egy órára fizetendő távolléti díj megegyezik az órabérrel, a havi távolléti díj pedig teljes munkaidő esetén az órabér és 174 óra szorzata.

- Teljesítménybéres díjazás esetén a távollétet megelőző 6 naptári hónapban kifizetett teljesítménybért kell alapul venni, és ezt kell elosztani az ezen idő alatt rendes munkaidőben teljesített és teljesítménybérrel díjazott órák számával.

A távollét idejére bizonyos esetekben pótlékok is fizetendők, itt jelentőséget kap az a körülmény, hogy a munkavállaló a távollét idejére rendelkezett-e munkaidő-beosztással. A távolléti díj számításának módja körül a még jelenleg is rendezetlen értelmezési probléma tárgyát lényegében az képezi, hogy:

- változhat-e a távolléttel érintett hónapokban a kifizetendő havi munkabér összege pusztán amiatt, hogy az adott hónapban több vagy kevesebb beosztható munkanap van, és

- előfordulhat-e emiatt, hogy a munkavállaló egy adott hónapban a munkaszerződésében rögzített alapbérének összegénél több vagy kevesebb munkabért kap kézhez.

Továbbá az sem egyértelmű a jelenlegi jogszabály szövege alapján, hogy azokban a hónapokban, amikor a munkavállaló pl. szabadság miatt néhány napra távolléti díjat kap, a többi munkával töltött napra eső munkabért milyen számítási módszer szerint kell megállapítani. A Nemzetgazdasági Minisztérium ezzel kapcsolatosan kiadott egy − nem kötelező jellegű − értelmezést a probléma rendezésére, melyet utóbb gyakorlatilag visszavont, így a megoldás csak a jogszabály megfelelő módosításától várható.

A távolléti díjjal kapcsolatos problémakör a betegszabadságra fizetendő díjazást is érinti, mivel annak számítási alapja a távolléti díj, mértéke pedig a távolléti díj összegének 70 százaléka.

A Versenyszféra és a Kormány Állandó Konzultációs Fórumának (VKF) Monitoring Bizottsága megvitatta a távolléti díjjal kapcsolatos hatályos szabályozást, és mind a munkaadói, mind a munkavállalói érdekképviseletek egyetértettek abban, hogy a munkabér ne változzon a szabadsággal érintett hónap munkanapjainak számától és a távollét időtartamától függően. A Nemzetgazdasági Minisztérium közleménye szerint ennek megfelelően rövidesen megkezdődik az elfogadott szabályozási iránynak megfelelő új normaszöveg kidolgozása.