Egykulcsos személyi jövedelemadó – régiós divathullám?

Jelenleg a volt szovjet utódállamokban és a kelet-közép-európai régió országaiban éli reneszánszát az egykulcsos személyi jövedelemadó. A bevezetés első hulláma a balti államokból indult, majd ezt követték a kelet-közép-európai tagállamok, amelyek közül Magyarország vezette be utolsóként az egykulcsos személyi jövedelemadózatást. Az persze kérdésként merül fel, hogy miért a posztszovjet államok, valamint a volt keleti blokk államai döntöttek az egykulcsos rendszer bevezetése mellett. Pusztán útmutatást kívántak adni, vagy adózási divathullám söpört végig a régión? A válasz valószínűleg az, hogy ezek az államok egyértelmű jelzést kívántak küldeni a fejlett államoknak, valamint a finanszírozóknak, hogy a reformokat komolyan gondolják.

Egykulcsos személyi jövedelemadó az EU-ban

A bevezetés éllovasairól (Észtország, Litvánia, Lettország) elmondható, hogy az adókulcsokat a korábbi kulcsok átlagának megfelelően, vagy felette határozták meg. Az őket követő államok viszont már a korábbi alsó kulcsokhoz közelítően határozták meg az egykulcsos adó mértékét, példaként érdemes Romániát említeni.

Nemzetközi tapasztalatok – nem egyértelmű az előny!

Azt megállapítani, hogy az egykulcsos adó hatásai pozitívak-e, rendkívül összetett kérdés. Ennek két fő oka van: egyrészt az egykulcsos adó bevezetése sosem hermetikus, külső hatásoktól mentes gazdasági környezetben történik, másrészt az egy kulcs nem szimplán egy kulcsot jelent, hanem gyakorta adócsökkentéssel is jár. Ezen kívül az adókedvezmények rendszerének szűkítése is több esetben megvalósult, továbbá az adóellenőrzések, ezen keresztül pedig az adóbeszedés hatékonysága is javult. Könnyen belátható tehát, hogy több tényező együttes hatását szükséges figyelembe venni ahhoz, hogy egyértelműem állást lehessen foglalni pró vagy kontra.

A személyi jövedelemadóztatás reformja mellett szükséges megemlíteni az azzal párhuzamosan megvalósuló társaságiadóztatás-reformot, amelyek hatásai együttesen nehezen elemezhetőek. Az egykulcsos személyi jövedelemadó bevezetését néhány ország esetében a társadalombiztosítási járulék rendszerének a reformja is követte. Amit még érdemes átgondolni, az a rendszer progresszivitása, hiszen bizonyos adóalap vagy adókedvezmények tekintetében a rendszer progresszivitása fennmaradt (példaként említendő a gyermekkedvezmények rendszere),ilyen értelemben az egykulcsos rendszer mégsem tisztán egykulcsos, hiszen végeredményben egy nulla és egy pozitív adókulcsról van szó. Egyértelmű, hogy az egykulcsos rendszer megítélése pozitív lehet, amennyiben az adminisztrációs egyszerűsítés kerül előtérbe, az adóalap meghatározása pedig nem lesz bonyolultabb, mint a korábbi progresszív rendszerben. Itt talán érdemes megemlíteni a grúz példát, ahol a kedvezményeket kiiktatták a rendszerből.

Egykulcsos szja = csökkenő költségvetési bevételek?

Többször elhangzott, hogy önmagában az egykulcsos személyi jövedelemadó – megfelelően kedvező adókulcs esetén - jótékony hatással lehet az adóbevételek alakulására, valamint ösztönzően hathat a fogyasztásra. Ezt azonban nem lehet egyértelműen kijelenteni, hiszen minden egyes ország gazdasági fejlettsége, valamint mikrokörnyezete más, így a hatások is erősen eltérőek lehetnek. A magyarországi példa mindenesetre elgondolkodtató, amennyiben összehasonlítjuk az idén januári személyijövedelemadó-bevételeket a referencia-időszakival. Amíg 2010 januárjában 202 milliárd Ft személyijövedelemadó-bevétel folyt be a költségvetésbe, addig 2011 januárjában az államháztartás gyorsjelentése alapján mindössze 166 milliárd Ft, tehát 36 milliárd Ft-tal kevesebb. Az okokat valószínűleg a februári bevételi számok ismerete után lesz érdemes megvizsgálni, hiszen akkor fog látszani, hogy a 2011-es adóváltozások miatt hányan éltek az így megnyíló kedvezőbb lehetőségekkel, valamint önmagában az adóváltozások milyen hatást gyakoroltak a bevételi számokra. Magyarországon az adóbevallást benyújtók és az adófizetők száma közötti olló 2007-ig csökkent, majd 2007 után ismét nőtt. 2009-ben a közel 4,5 millió, adóbevallást benyújtó magánszemély adózó közül közel 900 000 adózó nem fizetett személyi jövedelemadót.

Forrás: NAV

Forrás: NAV

Amíg a februári költségvetési számok ismertté nem válnak, addig is a 2010-ben személyi jövedelemadót fizetők struktúrája részben magyarázatot adhat a csökkenő költségvetési bevételekre, amely adatokat érdemes górcső alá venni.

Forrás: NAV, KT

Forrás: NAV, KT

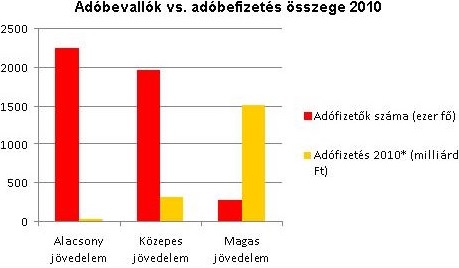

A fenti grafikon megrázó adatokat tartalmaz, hiszen az látszik, hogy Magyarországon az éves személyijövedelemadó-bevételek több mint 80 százalékát a teljes magyarországi populáció kevesebb, mint 3 százaléka, vagy más megközelítésben az adóbevallást benyújtók kevesebb, mint 6,5 százaléka fizeti be a költségvetésbe. Egyértelműen a magas jövedelmi kategóriába tartozó társadalmi rétegekről van szó, az adók zömét ők fizetik, ennek megfelelően a 2011-es új egykulcsos rendszer nem vitathatóan nekik előnyös, ám egy kifejezetten szűk rétegről van szó. Az adatokat látva könnyen belátható, hogy a korábbi progresszív rendszert (kvázi egykulcsos rendszer, hiszen 15 millió Ft éves jövedelemhatárig 17 százalék volt az adóteher) – különös tekintettel a következő években kieső adóbevételekre – érdemes lett volna még egy ideig a költségvetési bevételek biztosítása szempontjából fenntartani. Nyilvánvaló, hogy az egykulcsos rendszer rövid távon nem fog érzékelhetően a fogyasztás növekedéséhez hozzájárulni, vélhetően csak közép-, illetőleg hosszú távon fogja a pozitív hatását érzékeltetni. Végső soron talán érdemesebb lett volna az egykulcsos adórendszer bevezetését megelőznie a sokak által javasolt járulékcsökkentésnek, amelynek az igénye továbbra is elvárt a gazdaság szereplői részéről.