Mi az az ESG? Mit kell tudnunk róla?

Az ESG az Environmental, Social & Governance szavakból képzett rövidítés. Ez a keretrendszer egy jogszabályok sokaságából álló struktúra, melyet a fenntarthatósági kérdésekkel összefüggő, jellemzően nem pénzügyi adatok bemutatására hoztak létre. Ezzel egy egységes szerkezetet adnak azon információknak, mellyel összehasonlíthatóvá válnak a különböző iparágakban szereplő társaságok, hasznos információt szolgáltatnak különböző döntéshozóknak (pl. befektetők, bankok, stb.).

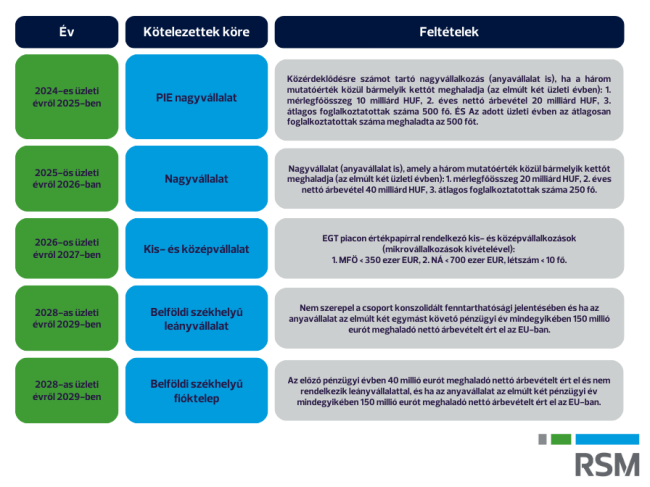

A szabályozás először csak a közérdeklődésre számot tartó nagyvállalatokat érinti, nekik 2024-ről kell 2025-ben beszámolni. A rájuk vonatkozó három határértékből, ha az elmúlt két évben bármelyik kettő meghaladta a megállapított szinteket, akkor számukra szükségessé válik a jelentéstétel.

Határértékek:

- 10 milliárd Ft mérlegfőösszeg

- 20 milliárd Ft árbevétel

- 500 fő foglalkoztatotti létszám (2025-től 250 fő)

2025-től viszont már viszonylag sok szereplőt érint ez, nemcsak a közérdeklődésre számot tartó nagyvállalatokat, azaz amely társaság meghaladja a fentebb említett meghatározott kritériumokat, annyi módosítással, hogy a foglalkoztatotti létszám határértéke 250 főre módosult.

Nemzetközi szabályozás

Az elmúlt pár évben a nemzetközi standardalkotó szervezetek egymáshoz némiképp hasonló, de bizonyos mértékben mégis különböző standardokat hoztak létre. Ezek a teljesség igénye nélkül a következők:

- ISSB – IFRS S1 és S2 fenntarthatósági közzétételi standardok

- GSSB – GRI standardok

- EU CSRD – ESRS standardok

Hazánkra, mint az Európai Unió tagjára, az EU CSRD standardok gyakorolják a legnagyobb hatást, mivel ezt számunkra is be kellett építenünk a hazai jogszabályi környezetbe. Az EU 2023 nyarán léptette hatályba a vonatkozó szabályokat, ezt a hazai jogalkotás a számviteli törvény rendelkezései közé iktatta be, mely 2024. január elsejétől vált hatályossá.

Az ESRS standardokból jelenleg tizenkettő van, két általános, öt a környezetvédelemhez, négy a társadalmi kérdésekhez, egy pedig az irányításhoz kapcsolódik. A szektorspecifikus szabályok megalkotása jelenleg még folyamatban van. Az ún. fenntarthatósági jelentést („nem pénzügyi kimutatást”) az üzleti jelentés részeként kell majd elkészíteni, erről pedig a speciális fenntarthatósági minősítéssel rendelkező könyvvizsgálónak egy külön jelentést kell kiadnia az éves beszámoló auditján felül.

Itt előfordulhat, hogy amennyiben a társaság választott könyvvizsgálójának nincs meg a szükséges minősítése, úgy a társaság kijelölhet egy másik könyvvizsgálót is ezen feladatok ellátására.

Konszolidált szinten mentességet lehet igénybe venni ennek elkészítése alól, azonban ez nem jelenti azt, hogy helyi szinten ne kelljen foglalkozni ezekkel a kérdésekkel, hiszen az anyavállalat felé várhatóan komplex adatszolgáltatásra lesz szükség.

Hazai ESG szabályozás

Magyarországon az ESG beszámolóhoz elkészítéséhez kapcsolódó kötelezettségekről külön törvény rendelkezik („2023. évi CVIII. törvény a fenntartható finanszírozás és az egységes vállalati felelősségvállalás ösztönzését szolgáló környezettudatos, társadalmi és szociális szempontokat is figyelembe vevő, vállalati társadalmi felelősségvállalás szabályairól és azzal összefüggő egyéb törvények módosításáról”),mely csak a keretet adja, az egyedi részletszabályokat a végrehajtási rendeletek fogják majd meghatározni. Ezek 2024 nyarára várhatók, melyekért a Szabályozott Tevékenységek Felügyeleti Hatósága a felelős.

A vállalkozás az ESG beszámolójában feltünteti tevékenységének a fenntarthatósági kérdésekre gyakorolt hatásainak megértéséhez szükséges információkat, valamint az annak megértéséhez szükséges információkat, hogy a fenntarthatósági és társadalmi kérdések hogyan befolyásolják a vállalkozás fejlődését, teljesítményét és helyzetét, valamint a társadalommal való viszonyát. Ezt az ESG beszámolót is külön hitelesíttetni kell, azonban ezt egy ESG tanúsító fogja megtenni. A rájuk vonatkozó részletszabályokat szintén az SZTFH alkotja meg.

ESG beszámoló tartalma:

- Tevékenység fenntarthatósági kérdésekre gyakorolt hatásai

- Fenntarthatósági és társadalmi kérdések hatása a vállalkozás fejlődésére, teljesítményére és helyzetére

A CSRD és a hazai szabályozás összehasonlítása

| CSRD | Magyar ESG tv. | |

| Törvényi szabályozás | 2022/2464/EU rendelet | 2023. évi CVIII. tv. |

| A beszámoló formátuma | Az üzleti jelentés részeként | Önálló beszámoló |

| Hitelesítő személy | Könyvvizsgáló, speciális minősítéssel | ESG tanúsító |

Mint láthatjuk a fentiekből, a két szabályozás között sok átfedés van, azonban két egymástól alapvető eltérő követelményt ír elő, a magyar ESG beszámoló tartalmában sokkal inkább a most elfogadott CSDDD („Vállalatok Fenntarthatósági Átvilágításáról szóló Irányelv”) előírásaival mutat hasonlóságot. Az adattömeg nagyságrendje szintén ugyanaz lesz, így egyszer kell az adatokat összegyűjteni, és „csak” a megfelelő formában bemutatniuk a két rendszer követelményei alapján.

A jelentésre kötelezettek körének alakulása idő és céges háttér tekintetében

Cselekedjen most! Szakértőink segítenek a két beszámolási követelmény közötti eligazodásban, hogy vállalkozása megfeleljen minden előírásnak és kihasználja az ESG által kínált lehetőségeket. Vegye fel velünk a kapcsolatot és készüljön fel időben a változásokra!