Az „egyes adótörvények módosításáról” szóló 2024. évi LV. törvény, l a Számviteli törvény (Sztv.) és a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló törvény (Kkt.) bizonyos rendelkezéseit módosította 2025. január 1-től. Vegyük sorra, melyek ezek a módosítások!

Könyvvizsgálati értékhatár emelése

A változtatások közül kiemelkedő a könyvvizsgálati értékhatárok módosítása.

Ennek értelmében a könyvvizsgálat alóli mentesülési feltételek közül a nettó árbevételre vonatkozó értékhatár – amit két megelőző üzleti év átlagában kell vizsgálni – a korábbi 300 millió forintról 600 millió forintra nő.

Ezen túlmenően más módosítás nem történt a könyvvizsgálati kötelezettség alóli mentesülés vonatkozásában. Így a másik létszám mentesülési feltétel, mely az auditra kötelezett cégek létszámára vonatkozik, nem módosult, illetve további határérték, vagy feltétel sem került megállapításra.

Így az új jogszabály szerint nem kötelező a könyvvizsgálat, ha az alábbi két feltétel együttesen teljesül:

- az üzleti évet megelőző két üzleti év átlagában a vállalkozó éves (éves szintre átszámított) nettó árbevétele nem haladta meg a 600 millió forintot, és

- az üzleti évet megelőző két üzleti év átlagában a vállalkozó által átlagosan foglalkoztatottak száma nem haladta meg az 50 főt.

Mikortól kell alkalmazni a megemelt könyvvizsgálati értékhatárt?

Az új audit értékhatárt először a 2025. évben induló üzleti évről készített beszámolóra kell alkalmazni.

Tehát a korábbi évekre, így 2024-re is a korábbi értékeket kell figyelembe venni, az új könyvvizsgálati értékhatár korábbi alkalmazása nem megengedett.

Továbbra is fontos kiemelni, hogy a jogelőd nélkül alapított vállalkozásnál, ha az üzleti évet megelőző két üzleti év egyikének, vagy mindkettőnek az adatai hiányoznak, vagy csak részben állnak rendelkezésre, akkor a tárgyévi várható adatokat és - ha van - a megelőző (első) üzleti évi (éves szintre átszámított) adatait kell figyelembe venni.

Megemelt könyvvizsgálati értékhatár körüli kérdések

A hatályba lépett törvény kérdések során vetheti fel a duplázott könyvvizsgálati értékhatár tekintetében. Alapvetően az uniós előírások sokkal magasabb könyvvizsgálati határértéket szabnának meg az egyes tagállamokban, de természetesen ettől a tagállamok eltérhetnek, ahogy teszik is ezt szinte mindenhol. Gyors áttekintés alapján elmondható, hogy a mi 600 millió forintos audit küszöbértékünk régiós összevetésben* még mindig relatív alacsonynak számít.

*Accountancy Europe - 9 April 2020 — Publication - Audit exemption thresholds in Europe. - Adatok közül kiemelve az árbevétel

Miért éri meg továbbra is a könyvvizsgálat ?

A könyvvizsgálat nem csak kötelezettség, hanem lehetőség is, így a tulajdonos dönthet úgy, hogy saját elhatározásából bíz meg könyvvizsgálót a beszámolója áttekintése és értékelése kapcsán.

Minden tulajdonos vagy vezetőség természetes szempontja a költséghatékony gazdálkodás, azonban a 2024-es döntés előtt is – kiváltképp, ha korábban könyvvizsgálatra volt kötelezett a társaság – érdemes mérlegelni a jövőbeni hatásokat is.

Fontos, hogy a döntés jövőbeni következményeit is fel kell mérni, a költségmegtakarítás figyelembevétele mellett. Mindenképpen mérlegelni érdemes hogy a könyvvizsgálati szerződések megtartása milyen előnyökkel, esetleges felmondása pedig milyen hátrányokkal járhat.

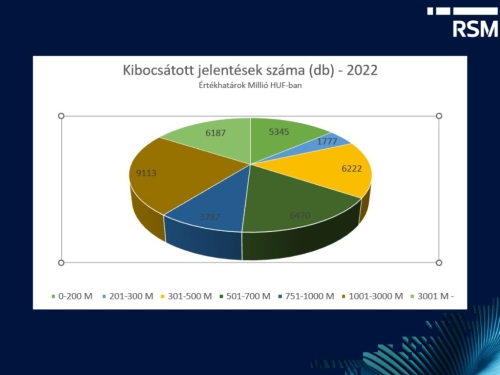

A Magyar Könyvvizsgálói Kamarai nyilvános adataiból látható, (legutolsó 2022-es teljes adatok),az értékhatár alatti kategóriák esetében is jelentős számú könyvvizsgálói jelentés kiadás történt, jelentős része saját elhatározás miatt, de figyelembe véve a speciális előírásokat (lásd lentebb) is.

Amennyiben a határérték alá került társaság későbbiekben ismételten könyvvizsgálati kötelezettség alá kerül, lehetnek olyan következmények, melyet időben kell kezelni. Ezek például a következők lehetnek:

- Jelentős készletszint melletti későbbi könyvvizsgálat

A jelentős készletszint melletti későbbi könyvvizsgálat során megoldottnak kell lennie, hogy a nem könyvvizsgált üzleti év végi készletéről a könyvvizsgáló kellő bizonyosságot szerezhessen. Ez főként olyan társaságoknál lehet kérdés, amelyek évközi mennyiségi és értékbeli nyilvántartást nem vezetnek, így a fordulónapi leltár elkerülhetetlen, és annak ellenőrzése nélkülözhetetlenné válhat.

- Könyvvizsgálat a lényeges értékelések utólagos elfogadása, ellenőrizhetősége tekintetében

A mérlegtételek esetleges értékvesztésének megítélése során hogyan biztosíthatók a könyvvizsgálói felülellenőrzések? Minden adat és információ biztosítható lesz-e (pl.: könyvvizsgáló, illetve az általa megbízott szakértő szemléje).

A fenti két példa rávilágít arra, hogy a könyvvizsgálat „megspórolása” nem feltétlenül kifizetődő a későbbiekben, ha ezen kötelezettség megszűnése várhatóan csak időszakos. Ennek következtében ugyanis később olyan problémákkal szembesülhet a társaság, ami könyvvizsgálati szaknyelven szólva hatókör korlátozáshoz vezethet.

Ezen felül, ha a tulajdonosi érdek azt szolgálja, érdemes lehet egyéb könyvvizsgálati megbízásokban is gondolkodni (auditori átvilágítás, megbízás szerinti vizsgálat) amellyel szintén védhetőek a tulajdonosi érdekek, ahogy ezek a fenti országokban is elterjedtek a relatív magasabb könyvvizsgálati értékhatár miatt.

Könyvvizsgálat - speciális esetek

Korábbi blogunkban összeszedtük a könyvvizsgálat speciális eseteit, amelyeket jogszabi ír elő és nem önkéntes alapúak. Ezekben jellemzően változás nem volt, itt érhető el: