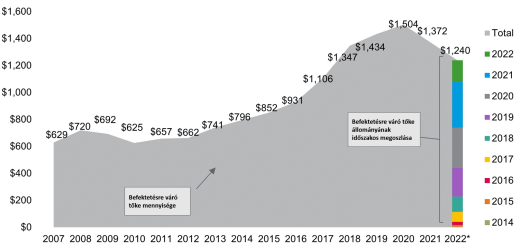

2023 év elején a magántőkealapokban a befektetésre váró tőke mértéke kiemelkedően magas, mintegy 1240 milliárd dollárra tehető. Ez nagyrészt az Egyesült Államokban található (körülbelül 700 Milliárd dollár),míg hozzávetőlegesen 250 milliárd dollár Európában. Tekintettel arra, hogy jellemzően az alapoknak 3-5 éven belül ki kell helyezniük a forrásokat, mely összevolumene [1240 Mrd USD] jelenleg kiemelkedően magas, rövidtávon nem várható visszaesés a magántőkealapokhoz kötődő tranzakciókban.

A fenti adatok kifejezetten jó hírként szolgálnak azon cégeknek, akik éppen pénzügyi befektetőket keresnek, mivel a magántőke alapok által felhalmozott források befektetési kényszert helyeznek az alapkezelőkre, hiszen az alapokban levő forrásokat nem lehet érintetlenül hagyni szankciók nélkül.

Máshogy fogalmazva, a jelenleg felhalmozott globális, befektetésre váró tőkéből, körülbelül 3 évig fenn tudna maradni a piac, ha az előző évek átlagos tranzakció volumeneit vesszük alapul.

Forrás: RSM Global, Pitchbook Data Inc,2023 január

A magántőke bevonás folytatódik, de lassuló tendenciát mutat

A 2022-ben bekövetkezett gazdasági nehézségek egyértelműen negatív hatással voltak a magántőkealapok forrásgyűjtési lehetőségeire, ugyanis a befektetők a veszteségeik miatt nem tudtak a korábbi időszakban megfigyelt mértékű tőkét allokálni a magántőkealapok számára.

A REDE magántőke befektető cég, rendszeresen felméri a tőkepartnerek magántőke alapokba való befektetési hajlandóságát és ezt negyedévente összegzi. Az ebből kialakított mérőszám az ún. RLI (REDE Liquidity Index). A REDE- likviditási indexe 2022 második negyedévében történelmi mélypontra zuhant. A tőkegyűjtés 2022-ben 9%-kal csökkent a 2021-es évihez képest, de a historikus adatokat tekintve még így is a harmadik legjövedelmezőbb évnek volt tekinthető.

A tőkegyűjtés csökkenését főként az eredményezte, hogy a magas inflációs környezetben a magántőke alapok által előre jelzett hozam nem a legvonzóbb opció volt a befektetők számára. Felmerül azonban a tőke utánpótlásának problémája, hiszen a jelenlegi magas inflációs környezetben - ahol például az Állampapírok 10% -15% feletti hozamot garantálnak - nem biztos, hogy a tőkealapok képesek ilyen hozamelvárásokkal (és az állampapírokra jellemző alacsony kockázattal) versenyezni, így félő, hogy a forrás biztosító befektetők inkább máshova viszik a pénzüket.

Magyarországon nem volt érezhető a lassulás a tranzakciók számában

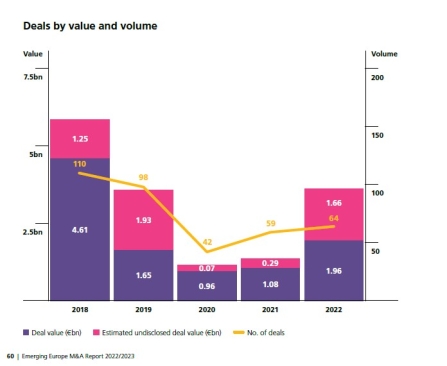

Az Európai tranzakciós piacon 2021 rekordévnek számított, ehhez képest kisebb mértékű visszaesés volt tapasztalható az M&A tranzakciók számában 2022-ben. Magyarországon éppen az ellenkezője érvényesült, 2022-ben a tranzakciók száma 8%-os növekedést mutat 2021-hez képest.

2022-ben a tranzakciós ügyletek értékét tekintve az építőipar bizonyult a legnagyobbnak, de szintén nagy volumenű tranzakciók valósultak meg a pénzügyi és biztosítási szolgáltatások szektorában (~350 millió Euró tranzakciós értékben),illetve a telekommunikációs szektorban (~300 millió Euró tranzakciós értékben) (EMIS, 2023).

Magyarországi tranzakciók száma és értéke 2018 -2022 között* (Mrd Euróban)

Forrás: EMIS: Emerging Europe M&A Report

Csupán a nagy magántőkealapoknak áll a világ?

A jelenlegi volatilis gazdasági környezetben előtérbe kerül a kockázat minimalizálása, így a befektetésre kerülő tőke a nagyobb magántőkealapoknál koncentrálódik. Emögött főként a közgazdasági racionalitás elve áll; a befektetők biztonságosabbnak ítélik meg a nagy alapokat, a több éve tartó stabil, sikeres működés révén, illetve bíznak abban, hogy rajtuk keresztül nagyobb cégekben tudnak majd részesedést szerezni.

Emiatt, a kisebb magántőkealapok általában nehezebben találnak befektetőket, a kockázatosabb megítélésük miatt. Mi több, egy közepes méretű piaci magántőke alapnak kiemelkedő teljesítményt kell nyújtania ahhoz, hogy vonzó lehessen a befektetők számára.

2023 számos gazdasági kihívást tartogat, ennek ellenére a magántőke bevonás továbbra is fontos eleme marad a finanszírozásnak. Főként a kisebb alapok érezhetnek majd magukon nyomást a további forrás-bevonásokat illetően, mely negatív hatással lehet a tranzakciók volumenére és a befektetett eszközökre. A pénzügyi befektetők törekvésére továbbra is lehet számítani, hiszen a rekordmennyiségű rendelkezésükre álló tőkét igyekeznek majd minél hatékonyabban befektetni. Éppen ezért, rövidtávon mindenképpen fellendülés várható az M&A piacon, tekintve, hogy a (eladásra felkínált) kínálat is bővült a rendkívüli gazdasági események hatására.

A magántőkealapok piacán kettős hatás érvényesülése várható:

- egyrészt tőkekihelyezésre kényszerülnek a már felhalmozott forrás-tőke miatt,

- másrészt viszont az alapok újbóli feltőkésítése egyre nehezebbé fog válni, mindezek pedig kihatnak a növekedéshez befektetői forrást kereső vállalatokra is.

Azonban, ahogy eddig is, a világos és jól megfogalmazott növekedési tervekkel rendelkező vállalatok továbbra is találhatnak partnert a magántőke alapok köréből növekedési céljaik megvalósításához.