Mi a külföldi áfa- regisztráció jelentősége

Ha egy magyar adóalany tevékenysége külföldi áfa-regisztrációs kötelezettséggel jár, akkor az áfaregisztráció, az adóbevallási kötelezettség költségeivel, illetve a kapcsolódó adminisztrációs teherrel is számolnia kell a vállalkozásnak. Az áfa-bevallás, a Közösségi Összesítő Nyilatkozat, esetlegesen Intrastat (statisztikai célú riport EU-n belüli termékmozgásokról) jelentési kötelezettség mellett felmerülhet az adott ország szabályzásától függően valós idejű számla-adatszolgáltatási kötelezettség (hasonló, mint belföldön

töltse le a nemzetközi áfaregisztrációs kiadványt!

Mikor szükséges külföldön áfa-regisztráció?

Vannak olyan esetetek amikor a belföldi adóalanynak felmerülhet külföldön áfa regisztráció kötelezettsége. Ezeket javasolt adótanácsadó bevonásával vizsgálni.

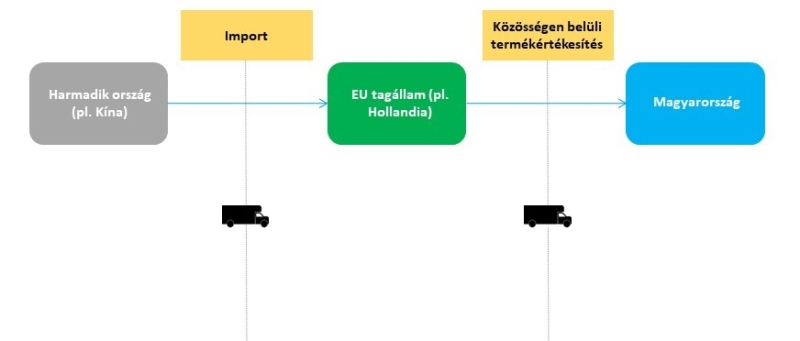

1. Termékimport harmadik országból az EU-ba

Példánkban egy Magyarországon letelepedett társaság Kínából importál terméket az Európai Unióba, a termékek Hollandiában kerülnek szabad forgalomba. Az importot követően a termékeket Magyarországra szállítják ki a végső magyar adóalany vevők részére.

Tegyük fel, hogy az import teljesítési helye Hollandia, mivel Hollandiában kerülnek szabad forgalomba a termékek. Az ügylet holland áfa fizetési kötelezettséget keletkeztet az importáló társaság oldalán, mely import áfa visszaigényelhető a holland adóhatóságtól, amennyiben minden jogszabályi feltétel teljesül.

Az ezt követő Magyarországra történő értékesítés Közösségen belüli termékértékesítésnek minősül, és holland EU-s adószám alól áfa nélkül számlázandó.

A társaságnak tehát holland áfa regisztrációs kötelezettsége keletkezik; az értékesítést a holland áfa bevallásban és a holland Közösségi Összesítő jelentésben („EC Sales and Purchase List”) kell bevallania. Az adófizetésre kötelezett a magyar végső vevő, aki a fordított adózás szabályai alapján számolja el a magyar áfát Közösségen belüli beszerzés címen belföldi áfa bevallásában.

A holland adószám igénylése elkerülhető lehet másik vámeljárás választásával, illetve holland vámügyintéző megbízása is sokat egyszerűsíthet a pénzügyi és adminisztrációs terheken, ezek vizsgálatához mindenképpen javasolt adótanácsadó segítségét igénybe venni.

2. Fel- vagy összeszereléssel járó termékértékesítés külföldi áfafizetése

Második esetben egy magyar társaság valamilyen gépet, berendezést úgy értékesít külföldi megrendelőjének, hogy vállalja a gép, berendezés összeszerelését, üzembehelyezését is, és ez a munka az EU egy másik tagállamában (EU 1-ben) történik.

Főszabály szerint a társaságnak nem kell adószámot regisztrálnia EU 1-ben, mivel a teljesítés helye nem Magyarországon, hanem abban az EU tagállamban van, ahol az összeszerelés, üzembehelyezés történik, azaz EU 1-ben van. Ha a megrendelőnek EU 1-ben van EU-s adószáma, a magyar társaság áfa nélküli, fordítottan adózó számlát állít ki a megrendelőnek (természetesen ez csak a főszabály, amelyet felülírhat több tényező is).

Sokszor nem számolnak azonban ügyfeleink azzal a problémával, hogy ha a gép, berendezés összeszereléséhez valamilyen alkatrészt egy másik EU tagállamból (EU 2-ből) vásárolják meg és azt közvetlenül EU 1-be fuvarozzák, akkor azt az ügyletet külön kell vizsgálni, és közösségi beszerzés címén adószámot kell regisztrálniuk a fuvarozás célországában, jelen esetben EU 1-ben (természetesen minden esetben külön kell vizsgálni az áfa regisztrációs kötelezettséget, mert EU 1 alkalmazhat akár értékhatárt is a regisztrációhoz).

Olvassa el a fel-vagy összeszerelés adókockázataival foglalkozó részletes blogbejegyzésünket.

3. Raktárkészlet fenntartása külföldön

Felmerülhet áfa regisztrációs kötelezettség abban az esetben is, ha a magyar társaság raktárkészletet tart fenn egy másik EU tagállamban (EU 1). A raktárból történő értékesítéseket EU 1 szabályai szerint kell számláznia és az áfát megfizetnie az EU 1-ben történő belföldi ügyletek kapcsán, illetve itt kell bevallania a raktárból kiinduló közösségi termékértékesítéseket és export értékesítéseket is, a helyi szabályok szerint.

A raktárkészletről történő értékesítés kapcsán elkerülhető lehet az áfa regisztrációs kötelezettség a vevői készletekre vonatkozó egyszerűsítés alkalmazásával.

Adótanácsadó segítségét kérem!

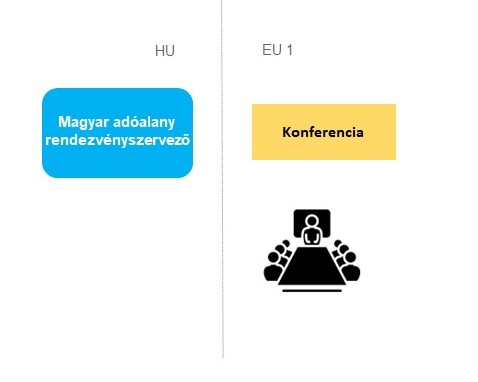

4. Külföldi rendezvények és konferenciák szervezéseKülföldi

Abban az esetben, ha egy magyar cég másik EU tagállamban (EU 1) szervez kulturális, művészeti, tudományos, oktatási, szórakoztatási, sport- vagy más hasonló eseményt, így különösen: kiállítást, vásárt vagy bemutatót, konferenciát vagy rendezvényt, akkor felmerülhet annak a lehetősége, hogy EU 1-ben áfa regisztrációs kötelezettsége keletkezik, és a helyi szabályok szerint kell számláznia és áfát fizetnie.

Rendszerint ilyen esetnek számít az, ha

- a rendezvényen belépővel lehet részt venni, és a résztvevők között nem csak EU 1-ben áfa regisztrált adóalanyok vannak, hanem például magyarok, másik EU tagállambeli vagy harmadik országos adóalanyok is, vagy

- nem adóalanyok (például magánszemélyek) is részt vesznek a rendezvényen – ebben az esetben nem feltétel a belépőjegy sem, hanem például magánrendezvények is beleeshetnek ebbe a körbe.

A résztvevők személye kapcsán mindig azt kell vizsgálni, hogy a társaság kivel áll szerződéses kapcsolatban, azaz például, ha egy társaság a munkavállalói részére rendeli meg és fizeti ki a rendezvényen való részvételt, akkor a társaság számít megrendelőnek, azaz résztvevőnek.

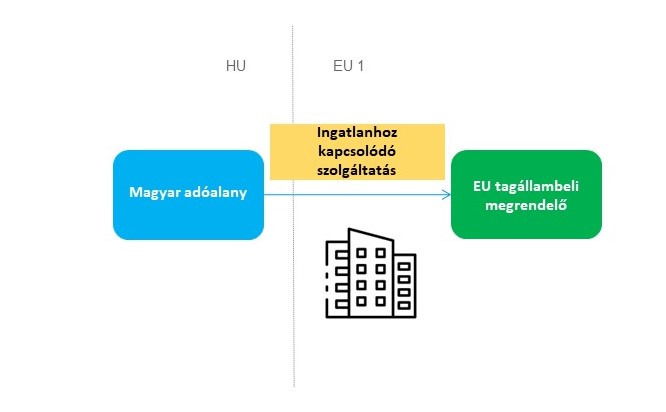

5. Ingatlanhoz kapcsolódó szolgáltatások külföldi áfafizetése

Ingatlanügyletek esetében nagyon gyakori, hogy áfa regisztrációs és -fizetési kötelezettség keletkezik az ingatlan fekvése szerinti EU tagállamban, illetve sokszor kell áfa és/vagy társasági adó telephely meglétét is vizsgálni.

Példánkban a magyar társaság ingatlanhoz kapcsolódó szolgáltatást, például ingatlanközvetítést vagy értékbecslést végez egy másik EU tagállamban (EU 1). Az ilyen ügyletek vonatkozásában sok EU tagállam bevezette a fordított adóztatást, azonban mivel ez nem kötelező, nem minden tagállam élt ezzel a lehetőséggel.

Előfordulhat tehát olyan eset, hogy a társaság egy EU 1-ben fekvő ingatlan értékbecslését végzi el, és ezt a szolgáltatást egy EU 1-ben regisztrált másik adóalanynak nyújtja, és emiatt adószámot kell regisztrálnia EU 1-ben és áfa fizetési kötelezettsége keletkezik.

Másik eset lehet, ha a szolgáltatás megrendelője nem rendelkezik adószámmal EU 1-ben, ilyenkor szinte bizonyos, hogy a magyar Társaságnak kell az áfa regisztrációs és -fizetési kötelezettséget teljesíteni EU 1-ben.

Mikor lehet elkerülni a külföldi áfaregisztrációt?

Számos olyan EU-s és magyar jogszabályi lehetőség van, melynek célja, hogy bizonyos feltételek fennállása esetén az adóalany el tudja kerülni a külföldi áfa regisztrációt. Ilyen például láncügyletek esetén a „háromszög egyszerűsítés”, vagy más országban fenntartott raktárból történő értékesítés során az úgynevezett „vevői készlet” intézménye. Import áfafizetési kötelezettség mentessége kapcsán az ún. „42-es eljárás” kerülhet szóba. Emellett vannak olyan EU tagállamok, ahol változó feltételek mellett „nemzetközi fordított adózás” alkalmazható az olyan adóalanynak történő belföldi termékértékesítés esetén, amikor az értékesítő egyébként nem letelepedett az adott tagállamban (ez utóbbi típusú fordított adózás Magyarországon például nem került bevezetésre).

Sok esetben tehát elkerülhető lehet a külföldön történő áfa regisztráció, azonban vannak olyan helyzetek, amikor kötelező a regisztráció, illetve lehetnek olyan esetek is, amikor a többletköltségeket és adminisztrációs terheket is figyelembe véve előnyösebb a külföldi áfa fizetési kötelezettséget választani.