Sokan sok helyen próbálták meg megvilágítani, hogy minként is kell a gyakorlatban alkalmazni az új számítási szabályokat. Korábbi években már megtanultuk, hogy a béren kívüli juttatásoknál két dologra kell figyelni:

- az egyedi értékhatárokra, illetve

- az éves keretösszegre.

Azt is megtanultuk, hogy a törvényben meghatározott kereteken túl adott béren kívüli juttatások után az egyes meghatározott juttatásokra vonatkozó, magasabb adóterhelést kellett alkalmazni. Az éves keretösszeg 2014. december 31-ig 500 000 Ft volt.

Az idei évtől a béren kívüli juttatások utáni adóteher kiszámításnál a nehézséget az okozza, hogy egyrészt ezt a kedvezményes adóterhelés mellett igénybe vehető éves keretösszeget 500 000 Ft-ról levitték 200 000 Ft-ra, másrészt a SZÉP kártyákra utaltatható összegek törvényi maximumának kihasználhatósága érdekében bevezetésre került egy új kategória: az évi 450 000 Ft-os rekreációs keret. A 200 000 Ft-os értékhatár sokaknak húsbavágó, hiszen havi szintre lebontva, ez már nem elég a két legsikeresebb juttatásnak, az Erzsébet utalványnak és a munkába járásnak az azonos feltételek szerinti adózásához sem.

Ráadásul annak érdekében, hogy a két keret, mármint a béren kívüli juttatások éves kerete és a rekreációs keret egymástól ténylegesen elkülöníthető legyen a béren kívüli juttatásokat is két csoportra kellett osztani: SZÉP kártya juttatásokra és azon kívüli egyéb béren kívüli juttatásokra.

Mostantól nem mindegy melyik béren kívüli juttatásból, mennyit igényel a munkavállaló. Az idei évben a cafeteria keret egyes elemeinek optimális összeállítása valós anyagi előnyt hozhat.

Természetesen minderről csak akkor beszélhetünk, ha adott cégnél a cafeteria keret bruttó összegben (a juttatások utáni közterhek is a keret terhére vannak elszámolva) és az elérhető éves cafeteria keret nettó értékben eléri vagy meghaladja a 200 000, illetve a 450 000 Ft-ot. Ha ezek a feltételek nem álnak fenn, akkor a módosult szabályok nem hoznak változást.

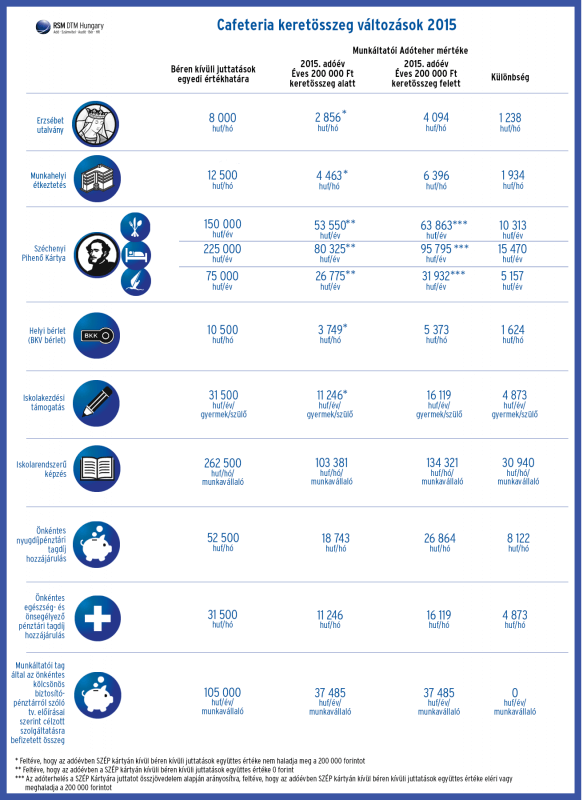

Az alábbi infografika szemléletesen mutatja be, hogy az egyes juttatás után hogyan alakul a munkáltatói adóter akkor, ha az adott juttatásra még alkalmazni lehet a béren kívüli juttatásokra vonatkozó kedvező adóterheket, illetve mennyi adót kell fizetni akkor, ha már nem alkalmazható a kedvező adószámítási szabály.

Az új cafetreia szabályozásnak azonban van egy kellemetlen hátulütője, ami szintén a törvényben található. Az éven belül megszűnő jogviszonyok esetében a munkaviszonyban töltött napokra arányosan kell meghatározni az éves keretösszegeket. Utólag tehát mindent újra kell kalkulálni.

A gyakorlati életben ezért nehezen lehet lemodellezni a jogalkotói szándékot. Az éves nyilatkozatokat mindenki év elején teszi meg. Azonban, ha az év másként alakul, a munkáltatókra egyrészt a pótlólagos adófizetésen kívül többlet adminisztrációs teher rakódik, másrészt könnyen előfordulhat, hogy a bruttó cafeteria keretből az adott munkavállaló végül többet kapott, mint amennyire időarányosan jogosult lett volna. Végül szélsőséges esetekben a korábban adott béren kívüli juttatások adóterhe a körülmények utólagos megváltozása miatt később megnőhet.

Kisebb horderejű kiigazítással ez utóbbi eset orvosolható lenne. A többi meg a jövő zenéje. Egy év múlva ilyenkor okosabbak leszünk, és talán megtudjuk, mennyire váltak be a mostani cafeteria változásokhoz fűzött elvárások.