- Mivel foglalkozunk

- Kik vagyunk

- Blog, szakmai tartalmaink

Bejelentett részesedéssel kapcsolatos tanácsadás

Bejelentett részesedéssel kapcsolatos tanácsadásunk során megvizsgáljuk, mely társaságok esetében lehet előnyös a részesedések bejelentése, közreműködünk részesedések bejelentésében.

Bejelentett részesedés - miért éri meg?

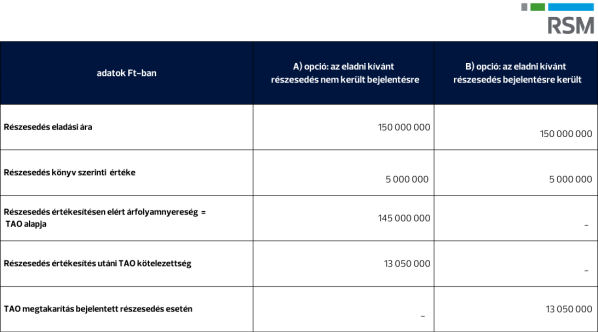

Amennyiben egy társaság árfolyamnyereséggel értékesíti egy másik társaságban fennálló részesedését - azaz az eladni kívánt részesedés eladási ára meghaladja a részesedés könyv szerinti értékét -, társasági adó fizetési (TAO) kötelezettség keletkezhet a (1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról TAO-törvény) alapján)az eladó társaság oldalán.

Ez alól azonban mentesülni lehet abban az esetben, ha a szóban forgó részesedés megszerzését a tulajdonos társaság annak megszerzésekor – jelenleg 75 napos határidőn belül - bejelentette az adóhatóság felé (Tao törvény szerinti ún. bejelentett részesedés).

A bejelentett részesedés előnyei

- A bejelentett részesedés nyereséggel történő értékesítése (apportba adása) esetén a nyereséggel az eladó TAO alapja csökkenthető, azaz a nyereség után TAO fizetési kötelezettség nem merül fel.

- 2018. január 1-jétől eltörlésre került a részesedésszerzésre vonatkozó törvényi minimum, így a bejelentett részesedés kedvező szabályai már a legkisebb részesedés megszerzése esetében is alkalmazhatók;

- Az 1 éves tartási időn belüli részértékesítés esetén az adózó könyveiben maradó (azaz nem értékesített) részesedésre a továbbiakban is alkalmazhatók a bejelentett részesedés kedvező szabályai a feltételek teljesülése esetén;

- Kiemeljük, hogy amennyiben a bejelentett részesedés értékesítésén árfolyamveszteséget realizál az adózó, úgy annak összege növeli a társasági adóalapot, így a veszteség adósemleges lesz.

A részesedések bejelentésével kapcsolatban az RSM szakemberei az alábbi szolgáltatásokat nyújtják

- Útmutató a bejelentett részesedések lekérdezésére: amennyiben egy társaság több részesedéssel is rendelkezik, de nem biztos abban, hogy mely részesedések kerültek bejelentésre és melyek nem, útmutatónk alapján könnyedén lekérdezheti a bejelentett részesedéseit.

- Közreműködés részesedések bejelentésében: részesedések bejelentésének teljeskörű előkészítése, a szükséges nyomtatványok kitöltésében való közreműködés, szükség esetén az adóhatósággal való kapcsolattartás.

- Bejelentett részesedés kalkuláció előkészítése: készséggel állunk rendelkezésükre a bejelentett részesedés utáni adókötelezettség megállapításában, számszerűsítésében.

- Bejelentett részesedéssel kapcsolatos tanácsadás: megvizsgáljuk, mely társaságok esetében lehet előnyös a részesedések bejelentése, akár egyéb szempontok mérlegelése mellett is

Egyszerűsített mintakalkuláció bejelentett részesedésre

Felhívjuk a figyelmet, hogy a társasági adóalap meghatározása bejelentett részesedés esetén komplex vizsgálatot igényelhet, különös tekintettel a részesedés bejelentését követően történő ügyletekre (részesedés értékesítés, különböző átstrukturálások).

Minden esetben konzultáljon szakemberrel!

További termékeink

Szakértőink rendszeresen publikálnak szakmai anyagokat